2021年に“相続土地国庫帰属制度”が制定され、相続した不要な土地を国に引き取ってもらうことが可能となりました。前例のない画期的な制度で、いらない土地を相続して悩んでいた方には朗報です。

引取後は、国有地として管理されるため、お子さんはもちろんのこと、近隣の方も安心できます。ただし、相続土地国庫帰属制度で土地を国に返すには国の審査を通過する必要があり、相続土地国庫帰属制度の理解には、法律や不動産の専門知識が必要不可欠です。

そこで、弁護士法人きさらぎでは、土地を手放したいという方向けに、どこよりも詳しく丁寧に、わかりやすく”相続土地国庫帰属制度“を解説します。

目次

1. 相続土地国庫帰属制度とは?

相続土地国庫帰属法とは、2021年4月21日可決・成立した「相続等により取得した土地所有権の国庫への帰属に関する法律」(令和3年法律第25号)の略称です。

法律は、相続又は遺贈(相続人に対する遺贈に限ります。以下「相続等」といいます)により土地の所有権又は共有持分を取得した者等がその土地の所有権を国庫に帰属させることができる制度(以下「相続土地国庫帰属制度」といいます)を創設するための法律です。

1-1. 相続土地国庫帰属制度が創設された理由は?

まず最初に、「相続土地国庫帰属制度」が始まる背景について説明します。なぜ、こういった制度が導入されるのか、そこには現在、国内で急増している「所有者不明の土地」の問題があります。

近年、都市部への人口移動や人口減少・高齢化の進展等により、地方を中心に、土地の所有意識が希薄化するとともに、土地を利用したいというニーズが低下してきていると言われています。このような背景の下で、相続を契機として望まない土地を取得した所有者の負担感が増し、これを手放したいと考える者が増加していると言われています。

そして、このような社会経済情勢の変化が、所有者不明の土地を発生させる要因にもなり、土地の管理不全化を招いているとの指摘がなされていました。

そこで、所有者不明の土地の発生を予防し、土地の管理不全化を防止するために、相続等により取得した土地を手放すことを認め、国庫に帰属させることを可能とする仕組み、つまり今回の制度である“相続土地国庫帰属制度“が創設されることになりました。

1-2. 相続土地国庫帰属制度と相続放棄の違いは?

相続土地国庫帰属制度と相続放棄は、ともに相続土地の所有や管理負担を免れる制度です。しかし、両者には大きな違いがあります。

相続放棄は、家庭裁判所での相続放棄の申述によって、初めから相続人とならなかったものとみなされます。相続人にならないということで、土地以外にも現預金、有価証券、その他の不動産など一切の資産(あれば借金などの負債)もすべて相続することはありません。また、相続放棄をしたとしても土地の管理義務は他の相続人が管理を開始するまで負わなければならないデメリットもありました。

一方で、相続土地国庫帰属制度は、特定の土地だけを対象にして、一定の要件を満たすことで、国に対象の土地を譲り渡す制度です。相続放棄と異なり、特定の土地だけをターゲットにできるので、現預金などほかの遺産の相続権を残したままで不要な土地の相続だけを避けることができ、その土地の管理義務もなくなるといったメリットがあります。

相続放棄は印紙代や郵送料などはかかりますが、基本的に経済負担はありません。一方で、相続土地国庫帰属制度は国に帰属させるにあたって、相続人が負担金の納付をすることが必要です。不要な土地だからといって、無償で国が引き取ってくれるというわけではないということに注意しましょう。

「相続土地国庫帰属法」と「相続放棄」の違い

- 放棄できる相続財産

【相続土地国庫帰属法】

不要な土地のみを国庫に帰属させることができる

【相続放棄】

不要な土地だけではなく、すべての資産の相続を放棄する必要がある

- 期間の制限

【相続土地国庫帰属法】

なし

【相続放棄】

相続の開始があったことを知ってから3ヵ月以内に行う必要がある

- 管理義務

【相続土地国庫帰属法】

管理義務は発生しない(負担金は払う必要がある)

【相続放棄】

相続財産を現に占有しているときのみ保存義務を課せられる(ただし、相続人又は相続財産の清算人に当該財産を引き渡した時点で保存義務はなくなる)

2. どのような人が申請できるの?

残念ながら、すべての人が国庫帰属の承認申請ができるのではなく、法律により認められた人に限られます。相続又は相続人に対する遺贈によって土地を取得した人が申請可能です。

国庫帰属の承認申請ができる人

- 相続により土地を取得した相続人

- 相続により土地の共有持ち分を取得した共有者

2-1. 相続により土地を取得した人は承認申請できる

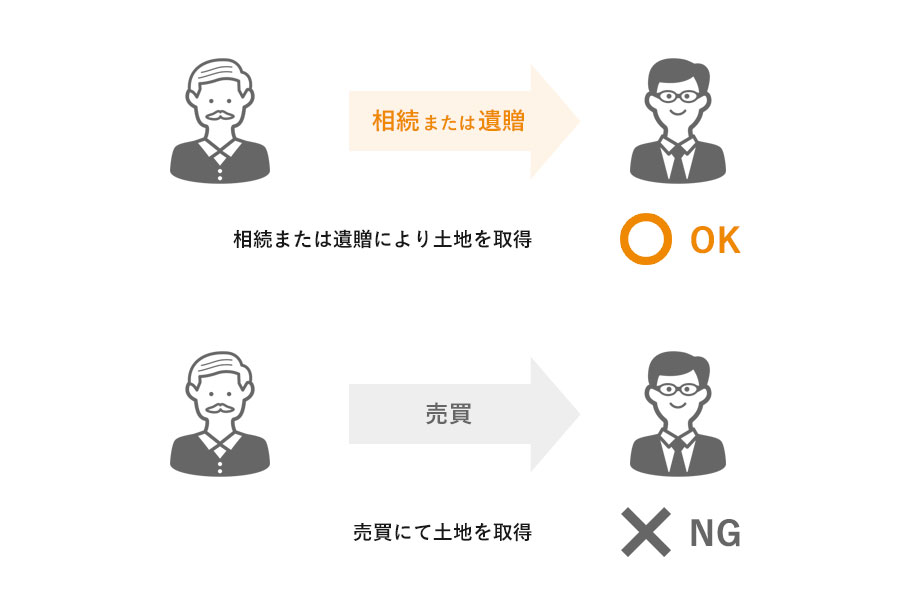

相続により土地の全部または一部を取得した人は、国庫帰属の承認申請をすることができます(相続人が遺贈により取得した場合を含む)。

相続土地国庫帰属法という名称からも当然ですが、売買や贈与等により土地を取得した人は申請できません。売買など自分の意思で積極的に土地を取得した人は申請できません。

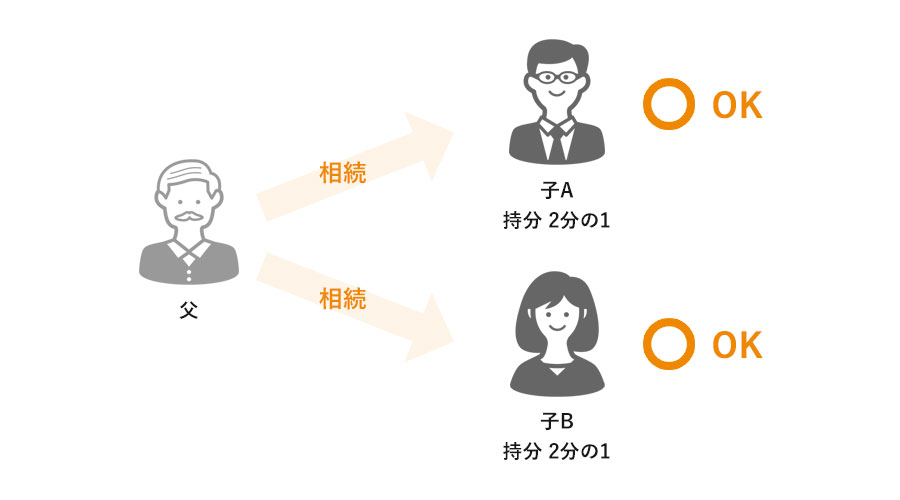

● 例)相続等により所有権の全部を取得した所有者

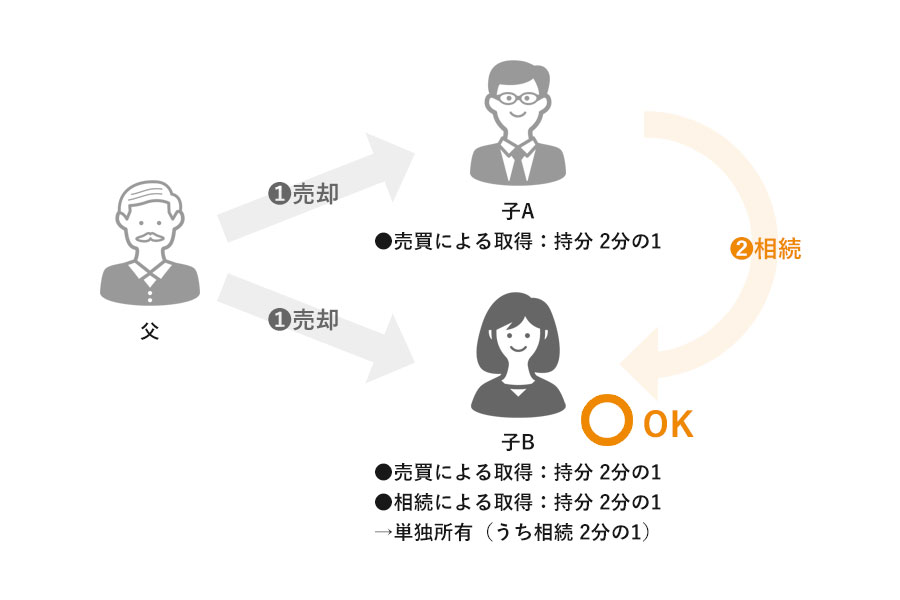

● 例)相続等により所有権の一部を取得した所有者

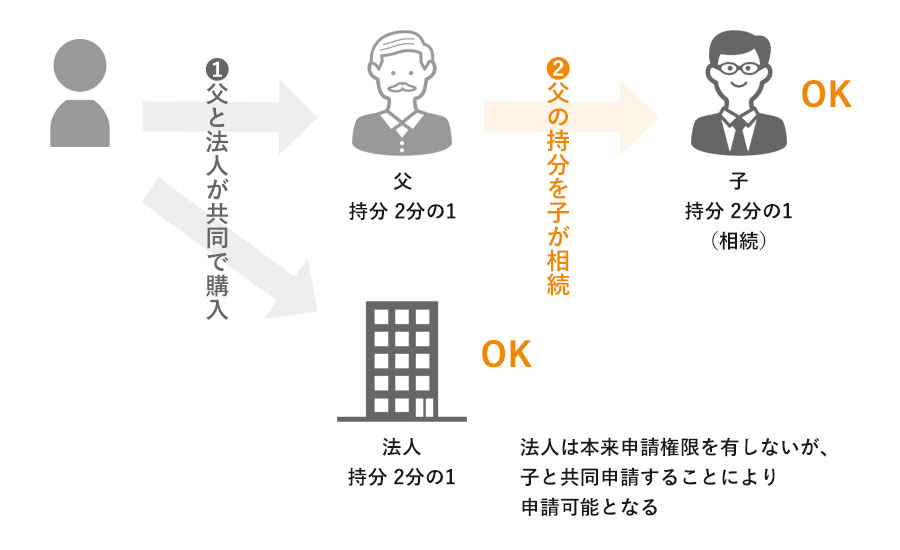

父より子A・子Bが購入し、子Bが子Aの持分を相続により取得

2-2. 土地の共有者も相続人と共同して承認申請できる

相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

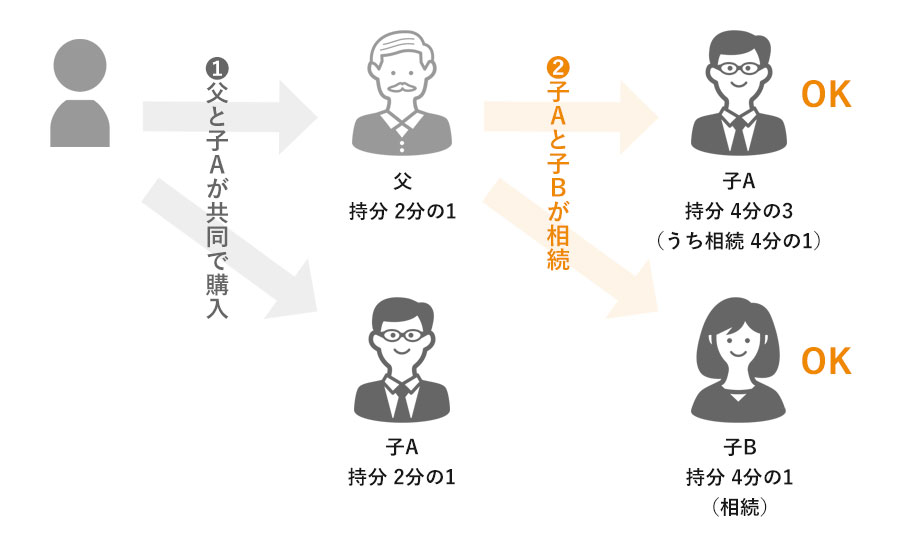

● 例)相続等により共有持分の全部を取得した共有者

● 例)相続等により共有持分の一部を取得した共有者

● 例)相続等以外の原因により共有持分を取得した共有者

以上のように、相続土地国庫帰属制度を利用できるのは、相続等によりその土地の所有権の全部又は一部を取得した土地所有者です。相続等で取得された土地は、相続人が処分もできずにやむを得ず所有し続けているということが少なくありません。このような土地については、所有者不明土地の発生を抑制する観点からも、国が引き受けて管理する必要性が高いといえます。

そこで、相続土地国庫帰属法では、相続等により土地を取得した土地所有者に限って、相続土地国庫帰属制度の申請資格を与えることとされたのです。

以上からもわかるとおり、売買や贈与等で土地を取得した場合には、申請資格が認められないため、注意が必要です。

2-3. 法人は利用可能?

法人は、相続等により土地を取得することができないため、基本的に申請資格が認められません。

ただし、上述のように共有地の場合の例外があります。すなわち、相続土地国庫帰属法では、共有者の一部が法人であっても、相続等により共有持分を取得した者と共同して行うときは、申請資格が認められるのです。

3. 土地の要件 ~国庫帰属できない土地はどんな土地?~

残念ながら相続により取得した土地であっても、国庫帰属できない土地があります。

国庫帰属できない土地

- 国庫帰属の承認申請ができない土地

- 承認申請しても承認されない土地

3-1. 承認申請ができない土地

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 通路、他人の利用が予定されている土地

- 土壌汚染されている土地

- 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

3-2. 承認申請しても承認されない土地

- 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- 土地の管理・処分を阻害する有体物が地上にある土地

- 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 隣接する土地の所有者等との争訟等、隣人とのトラブルを抱えている土地

- その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

● 相続土地国庫帰属制度を利用できない土地

相続土地国庫帰属制度を適用できる土地を一言で表すと、「抵当権等の設定がなく、争いや問題がないきれいな更地」と言えるでしょう。

相続土地国庫帰属法は、国にとっても費用がかかる制度です。制度による費用を少しでも抑えるためにも、管理費や維持費がかかりそうな土地は、相続土地国庫帰属法を利用できない仕組みとなっています。

3-3. 農地や山林も取引の対象になる?

利用可能です!

よくある疑問として、農地や山林でも相続土地国庫帰属制度は使えるのかという疑問があります。結論としては、利用可能です。

相続土地国庫帰属法には地目による制限は定められておらず、農地や山林が国に引き取られることを前提とした条文もあります(相続土地国庫帰属法8条等)。ただし、いずれも上記に述べた法が定める帰属の承認ができない土地の要件に該当しないこと等の諸条件を満たす必要があります。

とりわけ山林については、境界が確定していないなどの理由で国庫帰属が認められにくい点には要注意です。農地や山林については、別ページにて詳しく説明しているので、ぜひそちらもご一読ください。

4. 相続土地国庫帰属制度のメリットとデメリット

相続土地国庫帰属制度のメリットとデメリットは以下のとおりです。

4-1. メリット

(ア)引き取り手を自分で探す必要がない

不要な不動産を手放す際に最も難しいのが引き取り手を探すことです。これまでは、いらない土地を手放す場合、相続放棄以外に、

- 近隣の方に引き取ってもらう

- インターネットで引き取り手を探して引き取ってもらう

- 引取業者に引き取ってもらう

などの方法がありましたが、いずれも引き取り手を探すことが大変でした。

ご自身にとって不要な土地は、他の人にとっても不要な土地であるということも少なくないため、引き取り手もなかなか見つけられません。管理に手間がかかる土地、固定資産税が高いが使い道のない土地等は、誰もが欲しがらないものです。

これに対して、相続土地国庫帰属制度では、国が引き取り手になり、要件さえ満たせば国が引き取りを拒否することはできないため、土地所有者の方で引き取り手を探す必要がありません。

この点は、相続土地国庫帰属制度のメリットの一つといえます。

(イ)管理の煩わしさから開放される

いくら不要な土地と言っても最低限の管理は必要です。隣地や道路に植栽の枝がはみ出ていたり、ゴミの不法投棄で不衛生になり近隣に迷惑をかけていないかなど、あれこれ考えるだけでも日常生活に支障をきたします。相続土地国庫帰属制度は、管理の煩わしさから開放してくれます。

また、固定資産税の支払いからも開放されます。この点も、相続土地国庫帰属制度のメリットの一つといえるでしょう。

(ウ)引き取り手が国であるため安心できる

取後の管理も安心できるという点がメリットと言えます。仮に一生懸命努力して国以外の引き取り手を見つけ、土地を処分できた場合でも、引き取り手がきちんと管理をしていないと、前の土地所有者にクレームなどが来ることがあります。

相続土地国庫帰属制度では、国が管理を行うため、将来、土地に問題が起きても、基本的に国が責任を持って対処してくれます。そのため、引取後の管理も安心できるというメリットがあります。

(エ)農地や山林も引取の対象になる

手放すのが難しい土地の筆頭格は農地や山林です。一般の宅地と違って、農地は、農地法という法律で取引が厳しく制限されているため、引き取り手を探すのが困難であることに加え、手放す際に農業委員会の許可を得る必要があるなど手続きも大変で、引き取ってくれる方は非常に限られているのが実情です。

また、原野商法などで買わされた山林や住宅用地に変えることのできない山林などは、流動性の低い不動産と言えます。山林は、農地法ほど厳しい規制はありませんが、境界が分からない、場所が分からない、林業の担い手が少ない、災害リスクが高い等の理由で、引き取り手を探すのが大変です。

他方で、相続土地国庫帰属制度では、農地や山林だから引き取りができないというルールはないため、宅地等と同じように公平に審査されます。

とりわけ、農地については相続土地国庫帰属制度が利用しやすいといった点があるため、積極的に検討することをおすすめします。この点については、別ページでも解説しているので、ご感心がある方はぜひこちらもご一読ください。

一方で、山林については、山林の特質上、審査を通すのが非常に難しいところがあります。山林を手放す際に相続土地国庫利用制度を利用する際のポイントについて、別ページにて解説してありますので、ご関心がある方はぜひこちらもご一読ください。

相続した農地や山林を手放したいとお困りの方、本制度の利用をご検討の方、ぜひ一度当事務所へご相談ください。

(オ)要件を満たせば国は引き取りを拒否できない

不動産取引は、双方の合意があってはじめて契約が成立します。契約にたどり着くまでには、なんども交渉を重ねる必要があります。しかし、そのように引き取り手の候補が見つかった場合でも、現地の確認や条件を詰める中で、やはり引き取りはできないと言われ、破断になってしまうケースも十分に考えられます。このようになってしまうと、最初からやり直しになってしまい、途方に暮れることとなります。

なお、日本の法律には契約自由の原則というものがあり、引き取りに応じるか否かは、引き取る側で自由に判断できるため、引き取り側を責めることはできません。一方で、相続土地国庫帰属制度は、交渉は必要ありませんし、要件を満たせば国は拒むことができません。この点も相続土地国庫帰属制度のメリットの一つといえるでしょう。

(カ)引き取り手(国)への損害賠償責任が限定的

土地を手放す際に売買契約や贈与契約等を締結しますが、土地に欠陥がある場合、手放した側で法的責任を負わされることがあります。これを契約不適合責任(旧:瑕疵担保責任)といいます。契約不適合責任を負わない現状有姿売買という条件による取引もありますが、その場合、代金を低く押さえられる場合があります。また、現状有姿売買に応じるか否かは買主が判断します。

これに対して相続土地国庫帰属制度では、法律で国が引き取らないと定められていた土地であることを隠して国に引き取らせた場合等以外は、損害賠償責任を負わないこととされています。

損害賠償責任が追求される場面は限定的であるといえます。この点も相続土地国庫帰属制度のメリットの一つといえるでしょう。

4-2. デメリット

(ア)お金がかかる

相続土地国庫帰属制度の最大のデメリットは、やはりお金がかかるという点かと思います。まず、国に審査してもらうための審査手数料や国から審査が通った後に納付を命じられる負担金があります。後者の負担金については、10年分の管理費用が必要になります。

負担金についての詳細は別ページにて解説していますので、ご感心がある方はぜひご一読ください。

その他に発生しそうな費用として、境界線調査費用、建物が存在している場合は解体費用と廃材処分費用、手続きを弁護士等の専門家に依頼する場合には、専門家報酬も支払いする必要があります。

しかし、売却までの手続きの煩雑さや管理の煩わしさや税金負担などから開放されるのであれば安い!と言えるかもしれません。

(イ)時間がかかる

まず、全国から不要な土地を処分したい人がたくさん申請すると予想されるため、審査待ちが予想されます。また、書類だけでは要件を満たしているかどうか判断できない案件には、現地調査が必要となるため、必然的に審査に時間が掛かることになります。

相続土地国庫帰属制度を申請する際に建物の解体や相続登記など事前に済ませておく必要がある手続や作業も多いため、トータルで見ると、どうしても時間が掛かることになります。

制度が開始され、運用実績が蓄積されるまでは不透明ですが、数ヶ月単位の時間を要する可能性を考慮しておくのがよいと考えられます(逆に言えば、すぐ手放したいということであれば、相続土地国庫帰属制度はあまりオススメできません)。

(ウ)書類など事前準備に手間がかかる

相続土地国庫帰属制度は要件が厳しいのですが、審査に通るようにするためには何かと手間が掛かります。例えば、境界調査・境界確定が必要になったり、相続登記が未了であれば予め相続登記を行っておく必要があります。また、建物や残置物を事前に解体・撤去しておく必要があります。

さらに、国が審査する際に現地調査を行う際は立会を求められる可能性もあります。 加えて、申請書類の作成や添付書類の準備などにも専門知識が必要になることがあります。

ただし、申請書類の作成などは、自分で書類等の準備ができない場合には、専門家に手続を依頼することで、負担を大幅に軽減できることがあります。もっとも、その場合に専門家の費用が掛かることは上述のとおりです。

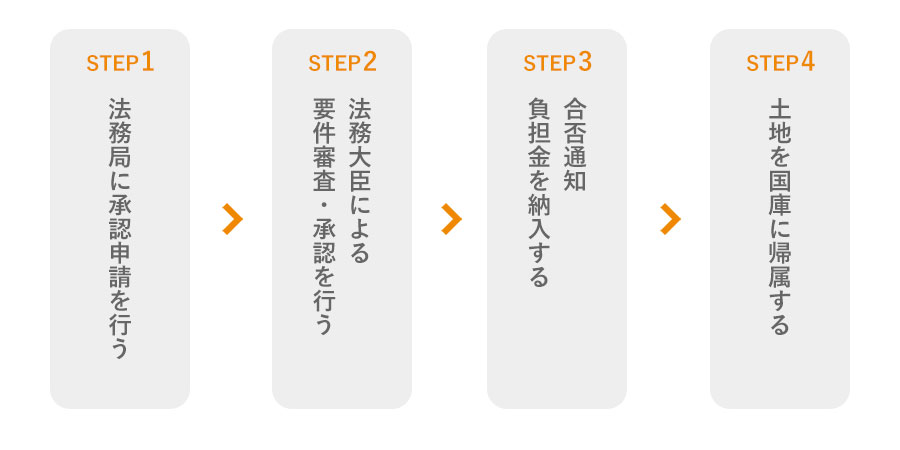

5. 相続土地国庫帰属制度の手続き

相続土地国庫帰属制度の承認申請の手続きの流れは、以下のとおりです。

相続土地国庫帰属制度の手続きの流れ

- 法務局に承認申請を行う

- 法務大臣による要件審査・承認を受ける

- 負担金を納入する

- 土地を国庫に帰属する

5-1. 法務局に承認申請を行う

まず、制度の利用希望者は申立手数料を支払った上で、国庫帰属の申請を行う必要があります。なお、共有地の場合は、共有者の全員で申請を行う必要があります。その際、共有者全員が相続等で共有持分を取得している必要はなく、一人でも相続等で共有持分を取得していれば申請が可能です。

相続土地国庫帰属制度を利用する場合の申請窓口は、帰属させる土地を管轄する法務局・地方法務局を予定していると発表されています(管轄の確認はこちら)。

相続土地国庫帰属法の申請は、法務局に申請書と添付書類を提出します。また、申請の際には審査手数料の納付が必要となります。

(ア)申請書の記載事項

申請書には、以下の事項を記載します。

- 申請者の氏名・名称及び住所

- 【法人の場合】代表取締役等の代表者の氏名

- 【法定代理人(親権者・後見人等)の場合】法定代理人の氏名・名称及び住所(法人の場合、代表者の氏名も)

- 申請者又は法定代理人の電話番号その他の連絡先

- 所有権の登記名義人(又は表題部所有者)の氏名又は名称及び住所

- 申請地の所在、地番、地目及び地積

- 審査手数料の額

- 承認申請の年月日

- 承認申請書を提出する管轄法務局長の表示

申請書には、申請者が記名押印をします。法人の場合は“代表者”が、法定代理人がいる場合は“法定代理人”が記名押印を行います。これらの者を、規則では、「承認申請者等」と呼んでいます。

押印は、いわゆる実印で行います。そのうえで、印鑑証明書を添付します。印鑑証明書は、通常、市役所で発行してもらいます。ただ、成年後見人や相続財産管理人等のように裁判所から選任された方については、裁判所が発行する印鑑証明書となります。

なお、印鑑がない外国人の方は、申請書に公証人等の認証を受けて申請します。この場合、押印や印鑑証明書は不要となります。また、会社等の場合も印鑑証明書が不要です(ただし、申請書に会社等法人番号=会社の識別番号を記載する必要があります)。

(イ)申請時の添付書類

承認申請書には、次の書類を添付する必要があります。

- 印鑑証明書(既述のとおり)

- 公図等の土地の位置及び範囲を明らかにする図面

- 現地写真(土地の形状がわかるようなもの)

- お隣との境界がわかる写真

- 名義変更に関する承諾書

- (相続登記未了の場合のみ)相続資格の証明書

- (親権者や後見人等の法定代理人の場合のみ)戸籍その他の資格証明書

- (法人の場合のみ)商業登記謄本

4. については、相続した土地の「境界」を見たことがないという方も少なくないと思いますし、山の場合、境界がどこかが容易にはわからない場合も少なくありません。わからない場合には、即アウトなのか、何らか救済措置があるのかは不明です。

5. については、国庫帰属が認められた場合に、土地の名義を国に変える必要があるため、その際の名義変更の書類です。こちらには、承認申請書と同じ印鑑での押印等をする必要があります。

8. については、会社等法人番号を申請書に記載すれば不要になるため、外国の会社等でなければ問題になることは少ないでしょう。

申請書類の訂正方法等(規則8条関係)

申請書類に訂正・加筆等を行う場合、細かなルールが定められています。具体的には、訂正等を行う旨と、その字数を欄外に記載する必要があります(訂正等をした文字に括弧その他の記号を付して、その範囲を明らかにする方法でもOKです)。

訂正又は削除をした文字は、読むことができるようにしておかなければならないとされています。訂正は、手書で対応することが多くなると思いますので丁寧に書きましょう。なお、申請書が2枚以上であるときは、ページ番号等を入れる必要があります。

(ウ)申請書、添付書類の提出方法

承認申請書及び添付書類の提出は、帰属させる土地を管轄する法務局・地方法務局に行います。申請者の住所地の管轄法務局ではありませんので注意してください遠方に相続した土地がある場合は郵送になることが多いかと思いますが、郵送方法は、書留郵便か信書便で送る必要があります。

「ヤマトDM便」等での送付、また、郵便局における「ゆうパック」「ゆうメール」「ゆうパケット」「クリックポスト」等も信書便にならないため禁止となるため注意が必要です。なお、封筒には、「承認申請書在中」と記載するようにしましょう。

なお、申請書の添付書類は、印鑑証明書や名義変更の承諾書を除き、原本の還付を受けることができます。万が一、審査に不合格になった場合でも、再度チャレンジする可能性も踏まえて、原本の還付を受けておくことをおすすめします。

原本還付を希望する場合、コピーを作成し、そこに「原本と相違ない」旨を記載し、押印をする必要があります。

(エ)審査手数料の納付方法

相続土地国庫帰属制度では、申請の際に、審査手数料を納める必要があります。この審査手数料は、振込ではなく、法務局で登記事項証明書を発行してもらう場合と同じように、申請書に収入印紙を貼り付けて納付します。

なお、審査手数料の具体的な金額はまだ公表されていません。また、一旦、納付した手数料は後日返還されませんので注意してください。

5-2. 法務大臣による要件審査・承認を受ける

相続土地国庫帰属法の申請を行った後は、法務大臣によって、利用条件を満たしているかどうかの要件審査が行われます。審査は、法務局の職員が申請された土地や周辺地域の土地の実地調査を行い、要件を満たしているかを調査することもあります。審査の内容によっては、追加の書類提出が必要になる可能性もあるので、提出を求められたら速やかに用意しましょう。

審査を却下されてしまうケースは、主に以下の通りです。

審査を却下されてしまうケース

- 承認申請を行う権限を持たない人による申請の場合

- 要件を満たしていない土地を申請した場合

- 申請書や添付書類、負担金の規定に違反した場合

- 実地調査に協力しない場合

審査の結果、要件を満たしていると判断されたら法務大臣から承認通知が届きます。なお、調査の具体的な方法については、近いうちに、法務局から公表される予定です。万が一、審査に不合格となった場合は、不服申立ての手続が可能となります。

5-3. 負担金を納入する

相続土地国庫帰属法の承認を受けた後は、負担金の納入をします。

負担金金額は、承認通知とともに知らされるため、その金額を通知後30日以内に納入しましょう。期限を過ぎてしまうと、承認が無効となってしまうため、注意が必要です。負担金を納めたところで、正式に土地の所有権は、国庫に帰属することになります。

負担金の計算については、リンクで詳しく解説してありますので、ご参照ください。

5-4. 土地を国庫に帰属する

国庫に帰属した土地は、基本的に、普通財産として、財務大臣が管理します。もっとも、主に農用地又は森林として利用されている土地については、農林水産大臣が管理します。

ただし、承認を受けて土地が国庫に帰属した土地でも、処分の取消しや損害賠償責任が問題になる場合がある点には注意が必要です。申請者が偽りその他不正の手段により承認を受けたことが判明したときは、法務大臣は承認を取り消すことができるとされています。

また、申請者がブラックリストに該当することを知っていながら、土地を国に引き取らせ、その結果、国が損害を被った場合には、国に対する損害賠償責任が発生します。安易な気持ちで不承認相当の土地を申請するのは避けた方が良いと考えられます。