ついさっきまで元気だったひとがいきなりこの世から去ってしまう、そのような悲しい現実を招いてしまう一つが、交通事故です。しかし、現実をなかなか受け入れられない状況の中でも、考えなければならないことが多くあるのが実際です。

「家族が交通事故で命を落とした…残された自分たちの生活はどうなるのだろうか…」

大切なご家族を事故で失い、大変な苦痛とショックを受け、動揺されている中で、今後どうやって生活したら良いのか、そのような悩みを抱えている方の力に少しでもなれればと、当弁護士法人きさらぎは感じております。

死亡事故の加害者には重い責任が課せられます。損害賠償金など、ご遺族の方が多く疑問に思う点、行わなければならない手続き等をまとめてみましたので、少しでも参考になれば、と思っております。一緒に確認していきましょう。

1. 死亡事故の損害賠償

精神的に非常に辛い中でも、相手方と必ずやりとりをする必要があるのが、損害賠償についてです。死亡事故の損害賠償というと「慰謝料」などを思い浮かべる方が多いかと思います。

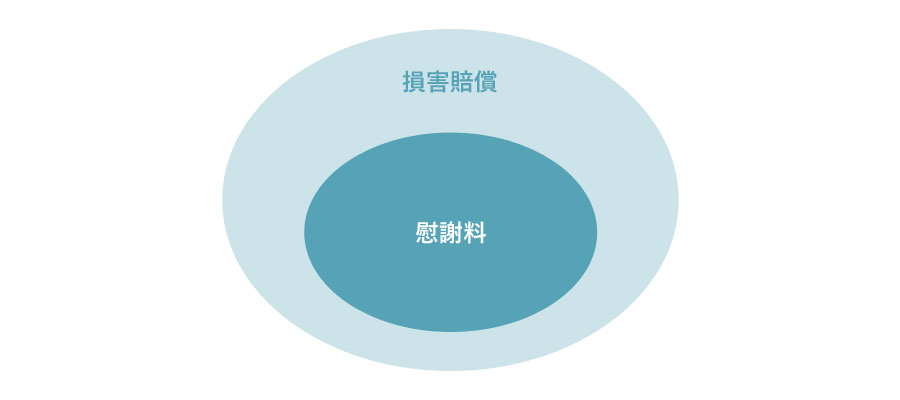

まず、「損害賠償」と「慰謝料」の違いをご存じでしょうか?「損害賠償」と「慰謝料」はよく混合して認識されやすいのですが、正確には意味合いが少し異なります。

慰謝料とは、数ある損害賠償の種類の1つであり、損害賠償とは、治療費や修理費用や慰謝料など、加害者に対して請求できる賠償金の全てを指します。

以下の図のようなイメージを持つと理解しやすいかもしれません。

実際、死亡事故では、慰謝料以外にも以下のような損害賠償を受け取ることができます。

相手が即死した場合

- 死亡慰謝料

- 葬儀費用

- 過失利益

相手が受傷後に死亡した場合

- 死亡慰謝料

- 葬儀費用

- 過失利益

- 怪我の治療費

- 通院等の交通費

- 傷害慰謝料

死亡事故の損害賠償では、上記のような損害賠償が請求できます。

入院中の治療費や傷害慰謝料は、被害者が事故にあってから死亡するまでに一定期間の入院治療を経ていた場合のみ、請求することができます。これらの損害賠償は、示談交渉が終了したあと、相手方の保険によって賄われることとなります。

これらの損害賠償は、大きく3つの項目に分類することができます。

- 積極損害

交通事故の被害を受けたことで被った実際の出費による損害のこと。

例)治療費・入院費・交通費等

- 消極損害

交通事故の被害を受けたことで利益(収入)が得られなくなったことによる損害のこと。

例)逸失利益

- 慰謝料

交通事故の被害をうけたことで被った精神的な苦痛に関する損害のこと。

以上、3項目になります。

2. 事故発生から損害賠償受け取りまでの流れ

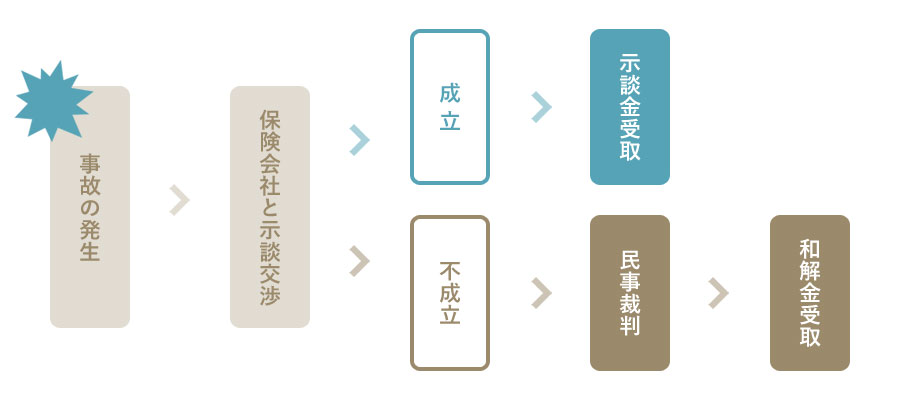

死亡事故の損害賠償を受け取るまでの流れは以下の図のような流れになります。

交通事故の発生から損害賠償(示談金)の受け取りまでの流れはイラストのような流れになります。大まかには事故発生→(治療)→保険会社との示談交渉→示談金受取といった流れになります。

入院中の治療費や傷害慰謝料は、被害者が事故にあってから死亡するまでに一定期間の入院治療を経ていた場合、請求することができます。

交通事故における損害賠償問題の多くは、事故の相手方が加入する任意保険会社との示談交渉によって進められていくことになります。示談交渉で話がまとまらなかった場合には、民事裁判という方法で損害賠償問題の解決が図られることになります。

3. 損害賠償金額の計算方法

ご遺族の方は、死亡事故で支払われる損害賠償金額の金額が気になるところだと思います。突然の出来事により、ご家族を死亡事故で亡くされたご遺族の皆様の今後の生活のためにも、適正な損害賠償が支払われるべきです。

では、各損害賠償金額は、どのように計算して金額がはじき出されることになるのか、みていきましょう。

3-1. 積極損害

実費による計算が基本となります。

3-2. 消極損害

死亡事故における消極損害は、逸失利益のことになります。

逸失利益とは、交通事故に遭い後遺障害等級が認められた場合に加害者側に請求できる賠償金のことであり、詳しくは、交通事故で被った後遺障害により労働能力を喪失した結果、失うことになった収入に対する補償金のことになります。

死亡事故の場合、被害者は生命を奪われるのですから、言うまでもなく、交通事故に遭わなければ得られていたであろう収入や利益のすべてを失ってしまうことになります。

この逸失利益は,基本としては,1年あたりの基礎収入に死亡しなければ稼働できたはずの期間(稼働可能期間)を乗じて算定することになります。

死亡逸失利益 = 1年当たりの基礎収入 × (1-生活費控除率) × 稼働可能期間に対応するライプニッツ係数(またはホフマン係数)

● 1年当たりの基礎収入

死亡逸失利益を計算するためには、まず、1年当たりの基礎収入を算出する必要があります。

1年当たりの基礎収入は、交通事故前1年間の収入がベースになります。給与所得者であれば源泉徴収票、事業者であれば確定申告書もしくは課税証明書などによって、1年間の収入を明らかにする必要があります。

現実収入のない家事従事者等については、賃金センサスを利用することになります。

● 生活費控除

死亡逸失利益の算定においては、生活費控除をする必要があります。実際、亡くなった後の生活費を明らかにできるのであればそれを控除するのですが、実際には困難です。

よって、生活費控除率というものを利用して計算することになります。生活費控除率は、自賠責保険・任意保険・裁判の各段階で基準が異なっています。

自賠責保険の場合

自賠責保険の場合、以下の生活費控除率が「自動車損害賠償責任保険の保険金及び自動車損害賠償責任共済の共済金の支払い基準」に定められています。

- 被扶養者がいる場合 35%

- 被扶養者がいない場合 50%

任意保険会社基準の場合

現在は、任意保険が自由化されているため一概には言えませんが、旧任意保険会社の基準では、以下の基準が設けられており、現在もこの基準に近いものが利用されていると考えられます。

- 被扶養者が3人以上いる場合 30%

- 被扶養者が2人いる場合 35%

- 被扶養者が1人いる場合 40%

- 被扶養者がいない場合 50%

裁判の基準の場合

裁判の場合は、いわゆる「赤い本」の基準が用いられています。

- 被害者が一家の支柱だった場合

被扶養者が2人以上の場合 30%

被扶養者が1人の場合 40%

- 被害者が一家の支柱以外だった場合

女子の場合 30%

男子の場合 50%

● 稼働可能期間

死亡逸失利益の算定のためには、稼働可能期間も算出しておく必要があります。つまり、死亡後、どのくらいの期間、収入を得るために働くことができたのかという期間を推測する必要があります。

一般的には、18歳(大学を卒業している人は22歳)から67歳までとされています。ただし、高齢者の場合には、67歳までの年数と平均余命(厚生労働省の簡易生命表を利用して算出)の1/2のどちらか長い方を稼働可能期間として計算します。

なお、この稼働可能期間については、中間利息控除という措置をとる必要があります。具体的には、稼働可能期間に応じたライプニッツ係数を乗じるという方法を取ります。

この逸失利益の計算は非常に難しく理解しがたいと思います。私ども弁護士がしっかりと説明をしますのでご安心ください。

3-3. 慰謝料

被害者の皆さんが最も気になるであろう、慰謝料の計算方法についてご説明いたします。

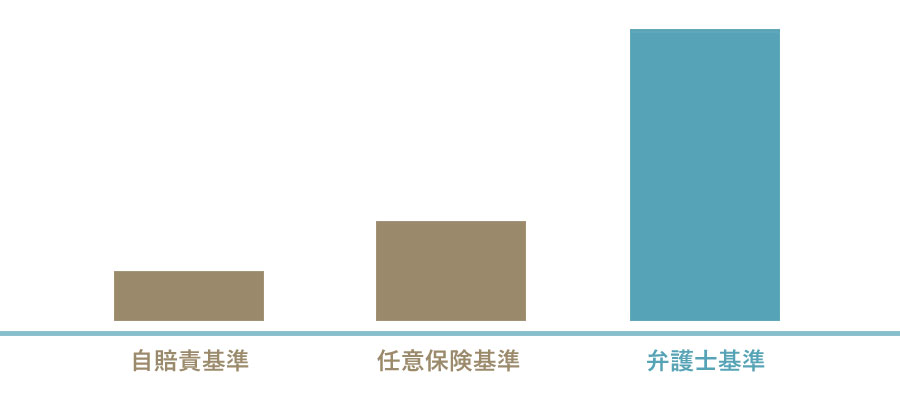

交通事故の死亡慰謝料の相場には、3つの基準が存在します。同じ負傷の度合でもどの基準が適用されるかによって金額が変わるので、それぞれの違いについて理解しておいた方が良いでしょう。

交通事故の3つの基準とは、

- ① 自賠責基準

- ② 任意保険基準

- ③ 弁護士基準

の3つを指します。それぞれについてどのような基準なのか、そして、それぞれの死亡慰謝料はいくらなのか確認してみましょう。

① 自賠責基準

自賠責基準は、交通事故により負傷した被害者に対して、自賠法に基づく省令で決められた最低限の補償を行うことを目的とした基準になります。自賠法とは、交通事故の被害者が最低限の補償を受けるためのものであり、その金額は低く設定されています。

自賠責保険による死亡慰謝料は、亡くなったご本人に対する慰謝料は、立場に関係なく350万円と決まっています。

また、ご遺族(父母、配偶者、子)に対する慰謝料は、ご遺族が1人の場合は550万円、2人の場合は650万円、3人の場合は750万円と決まっています。

② 任意保険基準

任意保険基準は、自動車保険会社が独自に設けている基準であり、任意保険会社から被害者本人に提示される慰謝料の基準になります。任意保険基準では、自賠責基準よりも多くの保障が受けられますが、死亡慰謝料の金額として適正な金額とは言えません。

なぜなら、任意保険会社は営利企業であり、加入者を増やすために保険料をできるだけ安く設定しようとします。そのためには、支出を抑える必要があるので、できるだけ被害者に支払う死亡慰謝料を少なくしようとします。

任意保険基準の場合の慰謝料は、亡くなったご本人の立場で異なります。

- 一家の支柱 :1700万円

- 18歳未満の未就労者:1400万円

- 65歳以上の高齢者 :1250万円

- その他 :1450万円

と決まっています。

③ 弁護士基準

弁護士基準は、弁護士が代理人として交渉や裁判を行った際に得られる慰謝料の基準であり、裁判所の判例などを参考にした基準になります。

弁護士基準の場合も、亡くなったご本人の立場で慰謝料の金額が異なります。

- 一家の支柱 :2800万円

- 母親・配偶者:2500万円

- その他(独身男女、子ども、幼児等):2000万円~2500万円

となります。しかし、弁護士基準の場合、必ずしも上記の額というわけではなく、事情により増減されることがあります。

任意保険基準と弁護士基準の死亡慰謝料の比較

では、任意保険基準と弁護士基準の死亡慰謝料を比較してみましょう。

- 弁護士基準

一家の支柱 :2800万円

母親・配偶者:2500万円

その他 :2000万円~2500万円

- 任意保険基準

一家の支柱 :1700万円

母親・配偶者:1250~1450万円

このように、自賠責基準や任意保険基準と比較して、弁護士基準が最も高額な慰謝料が設定されることが多いです。

4. 弁護士に依頼するメリット

前述したように、死亡慰謝料の金額は『弁護士基準>任意保険基準>自賠責基準』の順番であり、弁護士基準の慰謝料が最も高額となります。

多くの事故では自賠責準か任意保険基準が適用されますが、弁護士を雇った場合には弁護士基準が適用される可能性が高くなります。

交通事故の慰謝料を弁護士基準にするには、弁護士に示談交渉を依頼する必要があります。被害者本人が、個人的に慰謝料を弁護士基準で相手方に請求しても、保険会社は支払いに応じてくれません。弁護士が交渉した場合、示談が成立しなければ裁判を提起することになり、裁判が提起されると、過去の裁判を基礎に作成された弁護士基準の金額の判決が出る可能性が高くなるのです。

よって、保険会社は、弁護士が交渉を行うと、裁判をたとえしなくても弁護士基準を基礎にした示談に応じます。つまり、示談の段階で慰謝料を弁護士基準にするには、弁護士に依頼することが最も迅速かつ確実です。高額な慰謝料を受け取れるということが、弁護士に依頼をする最大のメリットであるといえます。

他にも、加害者や保険会社との交渉を全て弁護士が担ってくれるといった点が、弁護士に依頼をするメリットといえます。弁護士が全て交渉を行うことにより、ご遺族の皆様が心理的負担から解放される点は見過ごせません。

また、死亡事故で慰謝料と並ぶ損害項目の逸失利益の賠償額も大きくアップする点も大きなメリットです。こちらに過失がある死亡事故では、元の金額が大きい分、過失割合の交渉はとても大切であり、弁護士に依頼すれば交渉を有利に進めてくれるはずです。

「弁護士に依頼するのは、弁護士費用などの面が心配…」と思う方もいらっしゃるかもしれません。しかし、被害者の方が加入している任意保険によっては弁護士費用特約によって、弁護士費用が保障されることがあります(弁護士費用特約については、こちらのページにて詳しく説明しているので、ぜひご参照ください)。

最近の保険には、弁護士費用特約がセットになっていることが非常に多いため、ぜひ一度ご確認をしてみることをおすすめいたします。